交通事故にあった時にすべきこと

もし交通事故に遭ってむち打ちになってしまったら…

交通事故は普段では、ありえない衝撃が体に加わります。

その時は体に何も現れなかったとしても何日後、何年後かに体の不調として現れることが多々あります。

そんなことにならない為にまずしっかり、医療機関で診察を受けて下さい。

交通事故にあった時の流れ

1.交通事故にあったら最初に警察と保険会社に連絡

小さな交通事故でも警察と保険会社に必ず連絡して下さい。

被害者であっても加害者であっても交通事故にあったら警察と保険会社に連絡を行いましょう。

2.交通事故にあったらまず病院で診察

交通事故に遭ったら必ず病院(整形外科、外科、総合病院など)の診察を受けて下さい。

交通事故に遭った直後で興奮していると、むち打ちなど体のどこにも問題がないように感じることもあるとは思いますが、まずは病院で診察を受けましょう。

3.交通事故後の治療に必要な診断書の発行

診断書を病院で発行してもらい、所轄の警察に提出する事が必要です。

診断書を提出する事により、物損事故から人身事故の取り扱いに切り替わり施術費の請求について自動車保険の適応が可能となります。

4.交通事故で治療する院を決める

交通事故現場から救急車で運ばれた場合などでも、通院先は患者様が決める事ができます。

交通事故の治療費について

交通事故の保険

基本的に交通事故の場合、治療費は相手の自賠責保険を使います。

つまり窓口で自分の財布からお金を出すことなく0円で治療が受けられます。

交通事故後のむち打ちなど通院交通費について

怪我をした際に病院や接骨院などに行くのに掛かった金額を請求できます。

電車で行くならば電車代をタクシーならばタクシーを乗るのに掛かった金額を請求できます。

しかし、原則タクシーは認められないのが現状のようです。

タクシーの代金を請求するには、例えば、足を怪我してタクシーに乗らなければ病院に行けない場合など必要かつ妥当だと認められないといけません。

自家用車の場合も交通費がもらえます。

ただ、ガソリン代というのは非常に計算しにくいものですが、保険会社の規定で1kmあたり15円と決められています。自動車によってはガソリンの値段や減りも違いますが、規定でそうなっているそうです。

とりあえず、 領収書 などは示談が成立するまで必ず保存しておく ようにしましょう。全てが認められることは難しいかもしれませんが、交渉の余地はあると思います。

判断の基準となるのは、「 必要かつ妥当である 」 という点です。逆の言い方をすれば、あなたが必要と判断したからといって、なんでもかんでも請求できるということではないということですね。

休業損害とは?

交通事故でむち打ちなど怪我をすると、治療のために 入院 や 通院 をして仕事を休むことがあります。

こうした理由により減ってしまった収入のことを休業損害と言います。

わかりやすく言うと、交通事故に遭う前に月 25 万円稼いでいた人が、交通事故に遭って 1 ヶ月間 働けなくなったら、その分の収入はありませんよね。

この減ってしまった収入分を加害者側に請求して払ってもらえるというものです。

どのように計算するのかというと、給料明細 や 収入証明 をもとに、交通事故日より過去 3 ヶ月間の給料の平均から計算します。

つまり、1月に事故を起こした場合、10月〜12月の収入を計算します。

ちなみに、この収入には 各種手当て や 賞与 も含めることが出来ます。また、出世に影響して昇給が遅れたら、その分の減収額についても請求することが可能です。

休業損害の計算の方法は

最低が5700円の保証で給料明細や収入証明などをもとに、最大で19000円の保証をしてくれることになります。

つまり、

休んだ日数×5700円〜19000円

となります。

ちなみに、現金収入がない主婦(主夫)など家事従事者、無職(求職中、失業中など)、また高校生や大学生にも「休業損害」が認められますので覚えておきましょう。

交通事故における慰謝料とは?

慰謝料とは、交通事故による怪我で 被害者が受けた 精神的・肉体的 苦痛に対する補償 のことです。

あるいは被害者が死亡したことによって、被害者の遺族が受けた 精神的・肉体的 苦痛に対する補償 のことを指します。

交通事故の慰謝料計算方法は?

交通事故における慰謝料を決めるには、以下の 3 つの基準があることを把握しておかなければなりません。

1.自賠責基準 ( 自賠責保険による慰謝料基準 )

2.任意保険基準 ( 任意保険による慰謝料基準 )

3.弁護士基準 ( 裁判をした場合の基準 )

この 3 つの基準の違いは、誰が示談交渉をしたかによって賠償金の額が変わってくるという点です。

自賠責基準とは?

簡単に説明すると、あなたが自身が、加害者側の保険会社と交渉した際に提示される賠償額の基準 のことです。上記 3 つ の基準の中で、補償額が一番少ないのが特徴です。

なぜなら、これは国が被害者救済を目的に定めた保険制度なので、最低限の補償しかされないからです。

自賠責基準での慰謝料の計算方法は

A. 4200円×治療に来た日数×2

B. 4200円×治療にかかった月

のどちらか少ない方が支払われます。

例えば、治療に3ヶ月かかりその間に来た日数が20日だったとすると

A.4200円×20日×2=168.000円

B.4200円×90日=378.000円

となり、Aの慰謝料が算定されます。

また、1ヶ月の最大の金額が126,000円ということです。通院日数を増やしたからといって、慰謝料が増えるわけではありません。

任意保険基準とは?

任意保険基準では あなたの代わりに、保険会社の担当者同士が交渉をして 決定される賠償額の基準 のことです。

主に、保険会社が任意保険の支払いの際に利用します。

以前は、業界統一基準 があったようですが、現在は各保険会社独自の基準 を用いているようです。とは言っても、企業間で大差はないようです。

慰謝料としては3つのうちで2番目に高くなっています。

弁護士基準とは?

任意保険基準では あなたの代わりに保険会社の担当者が交渉してくれましたが、弁護士基準では あなたの代わりに 弁護士が交渉をすることで決まる賠償額の基準 のことです。

3 つの基準の中で、これが一番金額が高い基準になります。

なぜなら、裁判を前提に話し合いを行うためです。

しかし、実際は裁判まで行かずに示談するケースが9割5分だそうです。

ちなみに、「 1. 自賠責基準 」 と 「 3. 弁護士基準 」 の金額の差を、一番軽いとされる 後遺障害 14 級 で比較すると以下のようになります。

自賠責基準 : 320,000 円

裁判基準 : 1,100,000 円

これだけ賠償金額が変わってくることがわかると、保険会社に 「 裁判基準 」 を主張したくなるかもしれません。

しかし、どんなに勉強をしても弁護士が介入しない限り、弁護士基準にはなりません。

なぜなら、裁判などの強制力を伴う手続きを取らない限り、法的に正しい賠償を任意に行う義務は保険会社にはないから です。

ですから、弁護士 に委任して 裁判解決を前提とした対応 を取って、はじめて保険会社も 「 裁判基準 」 での金額を考慮してくれます。

加入している保険に 弁護士費用特約 が付いていると、弁護士費用を保険会社に負担してもらえますので、交通事故に遭われた際には、弁護士特約に加入しているか調べて頂いた方が良さそうです。

後遺障害慰謝料とは?

交通事故後病院などに通院して怪我の治療を続けても、治療ではどうしても治らないものもあります。

たとえば、以下のような問題を抱えることがありあります。

痛みのある神経症状が残る

腕や足が曲がらない

傷跡が残った

手足を切断した

などです。医師がこれ以上治療しても改善されないと判断した場合は、交通事故治療をストップすることになります。

これを症状固定と言います。

症状固定になると、治療をしても怪我が治らずに障害として残ったという考え方をします。これを後遺障害と言います。

この後遺障害に対しては慰謝料を請求できるのですが、これを後遺障害慰謝料と言います。

この慰謝料は自賠責の120万円まで保証してくれる入通院 慰謝料 とは別に計算をすることになります。

わかりやすく言うと、人身事故の場合は怪我で痛い思いをしたことに対する迷惑料として 入通院慰謝料 を請求できますが、後遺障害が残った場合は、それとは別に 後遺障害慰謝料 を請求できるということです。

怪我の重さによって細かく分類されているものを等級と言います。

手に痺れが残った人と寝たきりになった人では怪我の重さが違うので慰謝料も変わって来ます。

等級は1から14等級まであります。

1が一番症状が重く金額も上がります、14が1番症状が軽く金額も下がります。

ちなみに、交通事故で整骨院に通っているむち打ち症状の人で貰える可能性があるのは12等級か14等級です。

この等級によって支払われる 慰謝料 や 逸失利益 の金額が決まるので、等級を決めるのはとても重要な作業となります。まずは、あなたがどの等級に該当するかを決めなければならないのですが、この等級を判定して決めるのは あなたではありません。医師でもなければ、保険会社の担当者でもありませんし、弁護士でもありません。

では誰が認定するのかというと、損害保険料率算出機構 ( 損保料率機構 ) に属する、自賠責損害調査センター調査事務所 が認定します。

もし、加害者が 自賠責保険 に加入していない場合は、この機関を使うことはできません。まずは、加害者が加入している 自賠責保険会社 の確認をしましょう。

次に、医師が発行する 「 後遺障害診断書 」 と、自賠責保険会社にある 「 後遺障害補償請求書 」 に必要事項を記入して提出します。この他に 「 交通事故証明書 」 などが必要になる場合があります。

1番低い14級の認定での金額がこちらです。

自賠責基準 : 320,000 円

裁判基準 : 1,100,000 円

弁護士を入れた方が金額が跳ね上がります。

もしも、後遺障害慰謝料を視野に入れているのであれば弁護士は外せないところです。

なので、弁護士特約を付けておくことをお勧めします。

逸失利益とは?

交通事故に遭うと、後遺障害を負ったり、場合によっては死亡してしまうこともあります。

そうなると、これまでのように仕事ができなくなったり、家族を養うことができなくなることもあります。

このように、交通事故の怪我や死亡が原因で 被害者が本来得られるはずだった将来収入の減少分についての損害 のことを逸失利益と言います。

もっとわかりやすく言うと、元気に仕事をしていた 40 代の男性が事故にあったことで車椅子生活になり、これまでのように仕事ができなくなったら、生涯得られるはずであった収入も失うことになりますよね。この分についても加害者に請求できるということです。

この逸失利益の計算方法は以下の計算式で求められますが、こちらも同様に弁護士に相談して下さい。

【 後遺障害の場合 】

交通事故前の収入(※1) × 労働能力喪失率 × 労働能力喪失期間に対する係数(※2)

(※1)主婦や幼児、高齢者など、収入を証明できない人については、賃金センサスにより求める。

(※2)ライプニッツ係数またはホフマン係数

【 死亡の場合 】

事故前の収入(※3) × (生活費控除率) × 就労可能年数に対する係数(※4)

(※3)主婦や幼児、高齢者など、収入を証明できない人については、賃金センサスにより求める。

(※4)ライプニッツ係数またはホフマン係数

賃金センサスとは?

賃金センサス とは、年齢 による収入の平均値を表した統計 のことです。

例えば、「 日本人で 30 歳であれば平均 ○○ 万円稼いでる 」 といったことがわかります。

ライプニッツ係数とは?

将来受け取るはずの金銭を前倒しで受けたるために得られた利益を控除するために使う指数です。専門的には「中間利息を控除する」といいます。

交通事故の保険〜任意保険と自賠責保険の違い〜

そもそも、交通事故における保険の種類を皆さんはご存知でしょうか?

保険には、自動車を運転する人は強制的に入らされる強制保険(自賠責保険)、自分の意思で入る任意保険があります。

自賠責保険は、交通事故で被害にあった方の対人賠償の支払いを目的とした強制保険です。

交通事故にあった時に120万円まで面倒を見てくれます。

任意保険は簡単に言えば自賠責の120万円を超えた際に補填してくれる保険です。

交通事故の主な請求方法

交通事故の主な請求方法は主に4つです。

一括請求

被害者請求

加害者請求

政府保証事業

です。

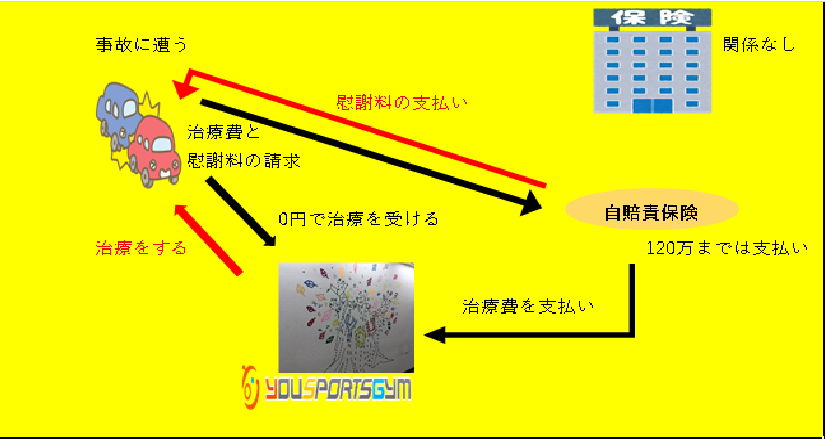

被害者請求の流れ

被害者請求とは、簡単に言うと相手の任意保険会社を経由しないで被害者ご自身で相手の自賠責保険に治療費や慰謝料を請求する事を言います。

流れとしては下記の図の通りです。

まず、交通事故に遭われると相手の自賠責保険を使って治療をすることが出来ます。

その時に掛かる治療費は自賠責保険に請求するので被害者の方は窓口金を払うことなく安心して通院することが出来ます。

そして被害者自身が相手の任意保険を通さずに自賠責保険会社に慰謝料と治療費を請求します。

この流れの請求方法を被害者請求と呼びます。

ただし、自賠責保険の上限が120万円と決まっています。それ以上超えて治療をすると慰謝料よりも治療費の方が優先して支払われるので慰謝料が減るという事になります。

被害者請求のメリット・デメリット

被害者請求のメリット

①. 任意保険会社がうるさく言ってくることがないので精神的に楽で治療に専念できる

②. 後遺障害認定の時に一括請求に比べて有利となる可能性がある

被害者請求のデメリット

①. 120万円を超えて治療をすることが出来きない

②. 慰謝料などの入金が遅い

③. 面倒な手続きが増える

被害者請求の必要書類

① 被害者請求セット

② 交通事故証明

③ 診断書

④ 施術証明書

⑤ 印鑑証明書

これらをまとめて自賠責保険に提出する。

① 被害者請求セット

支払請求書兼支払指図書、事故発生状況報告書、(休業損害証明書、通院交通費明細書、必要あれば)

保険会社へ連絡して取り寄せるのですが、どこの保険会社へ連絡すればよいか分からないかもしれません。事故証明書を取得すると”自賠責保険関係”という欄があります。そこに相手側の保険会社と番号が記載されているので、該当する保険会社へ連絡します。

書類保険会社から送られてくる「請求書類セット」に、記入例がありますのでそれを参考にして、交通事故証明書の内容を見ながら作成します。

ただ、支払請求書兼支払指図書の加害者の欄には、自賠責保険の契約者や車両の保有者を記載する欄がありますが、交通事故証明書にはこの記載はありません。

ここは加害者に聞いていてわかっていればいいのですが、分からなければ「記入例のとおり」空欄としておけばいいです。

② 交通事故証明

警察署や交番で交通事故証明書の交付申請用紙をもらい、必要事項を記載して郵便局で540円を払って申請するれば1週間以内に自宅に郵送されてきます。交付申請書を運転免許試験場にある自動車安全運転センターに持ち込めば、同じく540円を払ってその場で発行されます。

また、これまで任意保険に一括対応を受けていたのであれば、その任意保険会社が交通事故証明書を持っていますので、コピーをもらっても構いません。

③ 診断書

医師に依頼して取得します。

なお、症状固定による通院打切りとなった場合は、後遺症慰謝料が請求できるので、更に医師に「後遺障害診断書」を書いてもらう必要があります。

④ 施術証明書

交通事故で通っている整骨院でもらいましょう。

⑤ 印鑑証明書

請求者本人の印鑑証明書を、市区町村役場で取得しましょう。